以前切迫流産で入院しており、

痛い目を見た…。

もう次なにが起こるかわからない

そして切迫早産や帝王切開の備えも欲しい!

って感じたので、

今からでも、今の状態(切迫明け)からでも

入れる保険を探してみたところ、

コープ共済たすけあい共済一択だった!

今回はコープ共済たすけあい保険をおすすめする理由を

まとめていきたいと思う!

週数関係なく、加入できる

妊娠しても入れてる保険もあるが、

妊娠○○週まで、と

決められている場合がある。

| 母子保険 はぐ | 妊娠19週目まで | 月々950円~ |

| ABCおかあさん保険 | 妊娠19週目まで | 月々1660円~ |

| ママと赤ちゃんの医療保険ディアベビー | 週数関係なし | 月々1490円~ |

| エクセルエイドの普通保険 | 週数関係なし | 月々1175円~ |

| コープ共済たすけあい保険 | 週数関係なし | 月々2000円~ |

私の場合は入院明けですでに19週を超えていたので、

・ママと赤ちゃんの医療保険ディアベビー

・エクセルエイドの普通保険

・コープ共済たすけあい保険

の3つから検討することにした。

決め手は申し込みから保障開始までの早さ

コープ共済たすけあい保険の場合、

毎月23日までに入れば※、その月の27日から保障開始!!

※インターネットで手続きする場合

※ただし、例えばその月の25日から切迫早産で入院!

とかってなってしまった場合は別。

この申し込み日~保障開始の

待機期間のようなものが、

他の保険だと長い!

ママと赤ちゃんの医療保険ディアベビーは

保険申し込みが毎月15日締めで翌月1日から保障開始。

例:12月20日に申し込むと、保障開始は2月1日から…。

そして妊娠分娩諸費用(帝王切開など)の保障は

そのさらに31日後から…

例:12月20日に申し込むと、帝王切開の保障は3月3日から…。

という、先が遠いプラン。

エクセルエイドの普通保険は

初年度契約に限り、ケガを除き60日の免責期間あり。

仕事復帰して

また切迫になるかもしれないから、

とにかく早く保障される保険がいい!

そして、コープ共済たすけあい保険を選ぶことになった。

切迫流産で入院してたのに、今回の妊娠から使える

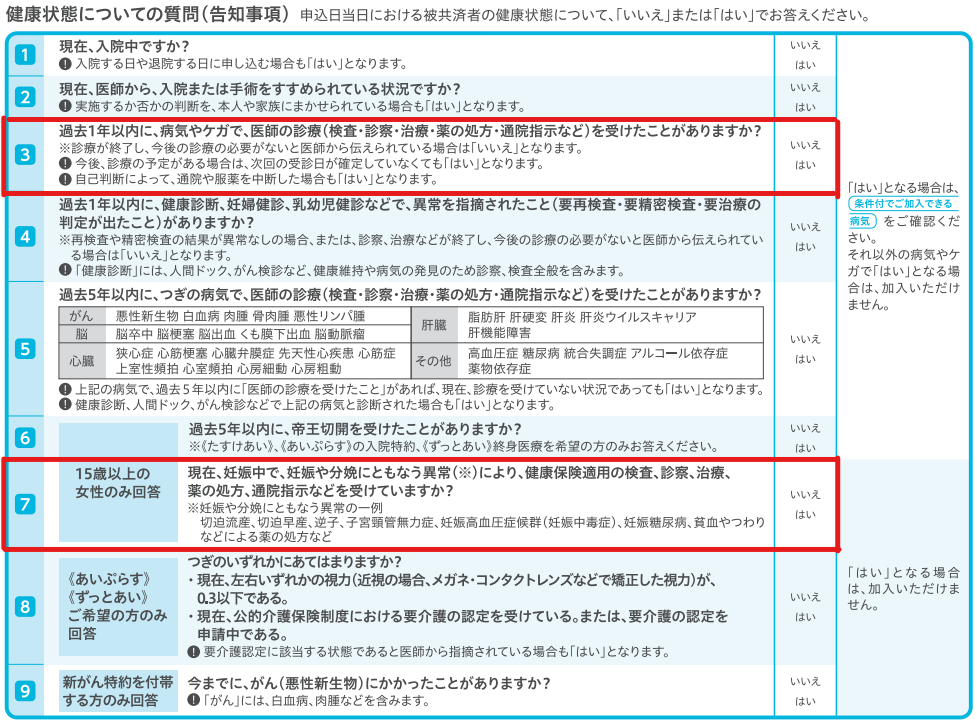

保険に加入する際に必要な「告知」。

告知事項がすべて「いいえ」とならなければ、加入はできない。

コープ共済の告知事項は以下の通りである。

注目すべきは、3番と7番の項目であるが、

これは切迫が「治った」と言える状況にあれば

「いいえ」となる。

(保険販売員さんに確認済み)

私の場合、

退院後(&自宅安静解除後)の妊婦健診で

異常な所見なし

と医者から言われていたので、

告示事項は無事すべて「いいえ」となった。

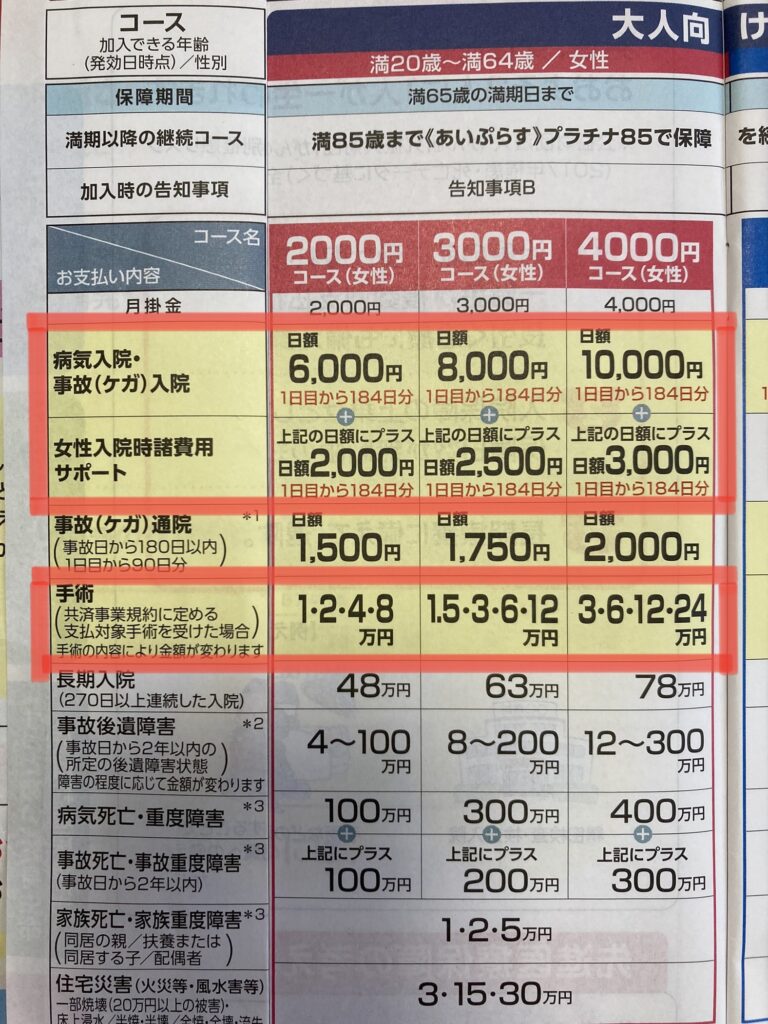

入院(切迫)&手術(帝王切開)を保障

コースは2000円、3000円、4000円の中から選べる。

私は以前の入院の経験から、

入院費用は1日あたりだいたい1万円と目処がついていた。

帝王切開費用は10万円くらいと病院から聞いていたので、

それらをカバーしてくれる

3000円コースに加入することにした。

番外:入院してなきゃ入れる※「告知ゆるやかコース」!?

コープ共済たすけあい保険の検討中、

保険販売員さんに聞いたこと。

加入の条件は

次の妊婦健診で「異常な所見なし」って言われることなんですよね。

うわーどきどきだなあ。

なんかあっても大丈夫!

「告知ゆるやかコース」なら入院してなきゃ※入れます!!

※入院してない、かつ、入院や手術を勧められてない

その「告知ゆるやかコース」ってのがコレ↓↓

もちろん保障内容は若干劣りますが…↓↓

妊娠経過に異常があっても入れる、

かつ、今回の妊娠から使える

っていうのは、すごいよね!!

コープ共済の販売員さんは

自宅にやってきて、

コープ共済組合員の加入手続きから

保険加入手続きについて

すべてiPadで済ませてくれました。

なんとラクチン☆

切迫経験した人も、

コープ共済になるべく早く入っておくと安心です。

コメント